专业文章

关于一人公司股东如何“自证清白”的实证研究

专业文章

关于一人公司股东如何“自证清白”的实证研究

关于一人公司股东如何“自证清白”的实证研究

许俊儒 鲍武杰 | 2024-09-14

引 言

我国早在2005年修订《公司法》时即已确立了“公司法人格否认”制度(也称“刺破公司面纱”),并且允许设立一人有限责任公司(以下简称“一人公司”)。彼时立法者考虑到一人公司天然存在人员混同的情况,为了避免因缺乏内部监督机制而导致一人公司股东肆意将自身意志凌驾于公司意志之上,进而引发一人公司与股东的财务混同及业务混同,最终导致一人公司股东滥用公司独立人格以规避债务、损害债权人合法权益的后果,因此立法对一人公司的公司法人格否认设置了特殊规则,即“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”该规则的立法本意在于保护公司债权人,然而有学者认为,我国《公司法》对于一人公司的特殊规定实际上造成了司法实践中一人公司人格否认的泛滥[1]。

恰逢2023年版《公司法》最新修订,对公司人格否认制度作出了新的调整:除了将公司人格否认制度的适用范围由原本的纵向人格否认扩张至横向人格否认外,新《公司法》整体删除了“一人有限责任公司的特别规定”一节,但保留了第六十三条关于“一人公司股东财产独立性举证责任倒置”的规则并将其纳入总则条款。整体而言,新《公司法》进一步强调防止股东滥用权利及保护债权人利益的倾向,对此,本文将结合人民法院的具体案例探究司法实践中一人公司被认定为人格混同的比例以及一人公司股东在实务中如何“自证清白”。

一、人民法院对于一人公司人格否认制度的司法实践

(一)抽样方法

本文以“一人公司”“人格混同”“连带责任”“财产独立性”等作为检索关键词,在威科先行以前述关键词排列组合检索相关裁判文书,在将法院级别限定为“最高人民法院”以及“高级人民法院”,裁判日期限定为“最近7年[2]”,案由及文书类型分别选择“民事”以及“判决书”后,共计获得193个案例。经进一步梳理前述判决,剔除被告最终被认定为并非一人公司的案例、争议焦点中并不涉及本文所探究的公司法人格否认制度的案例以及非终审判决后最终获得121个案例作为实证研究样本。

(二)实证研究样本的简要分析

由于研究样本仅限于在人民法院诉争的案件,受限于检索关键词的精准度以及威科先行案例数据库与中国裁判文书网并非完全匹配,且因新《公司法》于2024年7月1日才正式实施,样本案例的完整性以及时效性存在一定的缺陷,此外,相关案例也存在人民法院基于各种原因并未公开或未及时上传等问题,因此,本文所依据的121个案例以及相关数据仅能在宏观上揭示部分人民法院对于一人公司人格混同的审判现状,并试图归纳其中的共识性裁判规则。

通过上述数据可以发现,即便是在较高层级人民法院的司法案例中,一人公司被认定为存在人格混同的整体比例也已超过77%,这一比例显然远高于美国的49.64%以及澳大利亚的50%[4]。且横向比较涉案一人公司的股东类型,自然人作为一人公司股东时,可能因经营不规范等多种因素,导致整体刺破率相较于公司法人作为一人公司的股东时更高,且经梳理相关案例,在11个自然人股东未被认定为与一人公司存在人格混同的案例中,有8个案例的公司股东存在夫妻关系,而在司法实践中对于能否将“夫妻公司”认定为实质上的一人公司存在分歧,如果将前述公司股东间存在夫妻关系的案例剔除出研究样本,则自然人作为一人公司股东的整体刺破率实际已经超出95%。

此外,在进一步梳理未被认定为人格混同的司法案例中,笔者发现涉案一人公司的股东有6个系国有企业,1个系金融机构,3个系上市公司(其中一个为国有企业),1个系地方财政局,约占全部非自然人股东未被认定为与一人公司存在人格混同案例中的68.75%。而经仔细分析其在诉讼过程中提交的相关证据材料,在本质上与非属于国有企业或上市公司的公司法人提交的证据材料并无特殊区别:例如,针对同样提交了全部年度审计报告的非国有企业以及国有企业,人民法院的裁判观点就截然不同,对于前者,人民法院认为审计报告仅能反映一人公司与其股东有各自完整的财务制度且财务报表制作符合规范,反映了两公司的真实财务状况,但仍不足以证明二者财产不存在混同[5];对于后者,人民法院则径行认为审计报告足以证明一人公司与其股东不存在财务混同的情形[6]。由此可推知,司法实践对于自然人或无国有或上市等特殊属性的公司法人成立的一人公司有一种先入为主的“歧视”,认为其必然在财务管理等方面更为混乱,因此存在人格混同的可能性更高,对其施加的举证义务也更重。

3、涉案一人公司股东自证清白的证据类型与刺破率之间的关联性

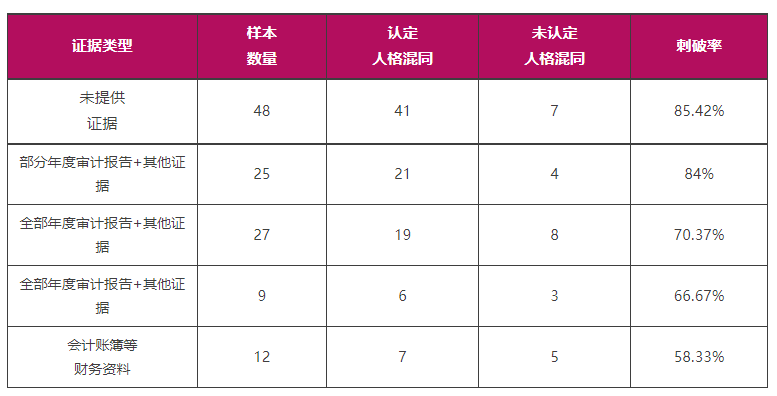

虽然我国2023年版《公司法》继续沿用了2018年版《公司法》关于“只有一个股东的公司,股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任”的规定,但对于一人公司的股东通过举示何种证据能够达到排除人民法院对其财产独立性的合理怀疑的程度仍未明确规定,且现有司法案例的判决日期大多早于2023年版《公司法》的正式实施日期,因此,研究样本中一般以2018年版《公司法》第六十二条规定的“一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计”作为参考要素。根据这一要素,前述121个案例中涉案一人公司股东的举证情况主要可分为下表所示类别。但囿于案件的样本数量较少,最终所呈现的数据结果可能具有偶然性;此外,因不同案例中涉案一人公司股东除提交年度审计报告外,同时提交了诸如财务报表、资产负债表、损益表、验资报告、财务制度、公司章程、房屋租赁合同、劳动合同、人员明细等一系列证据材料辅助证明一人公司与股东之间不存在财务、人员、业务的混同,若完全严格按照涉案一人公司股东的举证情况进行分类,将导致数据结果过于分散而缺少统计学意义,因此下表通过将上述证据统一划分为“其他证据”的方式对案例进行归纳总结,以便从宏观上探究证据类型与刺破率之间的关联性。

通过上述数据可以发现,司法实践中绝大多数的一人公司股东都采取了提交年度审计报告的方式以证明财产独立性,然而仅就结果而言,即便提交了年度审计报告,也无法显著降低刺破率;横向比较而言,提交了一人公司全部年度审计报告相较于仅提供部分年度审计报告或完全不提供证据而言,对于认定财产独立性更有帮助。同时,针对部分提供了年度审计报告但最终并未被认定为财产相互独立的案例,法院在裁判观点中认为,一人公司并未严格按照2018年版《公司法》第六十二条的规定在每一会计年度终了时编写财务会计报告并经会计师事务所审计,而是在诉讼或债权形成过程中集中编写,因此无法认定审计报告的真实性,最终认定一人公司与股东存在人格混同。

在部分案例中,一人公司股东虽未提交年度审计报告,但提交了会计账簿或全部银行流水等财务账册,或者对于一人公司与股东之间是否存在财务混同进行了专项审计并提供了相应的审计报告,在一定程度上也起到了证明财产独立性的效果,但因整体样本偏少,在裁判结果上具有一定的偶然性且最终仍需考虑个案的不同情况。此外,针对专项审计报告,不少案例中均存在一人公司股东在诉讼过程中申请人民法院就其与一人公司的财产独立性进行司法审计的情况,部分法院认为根据2018年版《公司法》第六十三条之规定,证明一人公司股东财产与公司财产是否相互独立的责任在于一人公司股东,且作为股东,其有且应当具有对一人公司财产情况的掌握能力,因此不能将自身的举证义务寄希望于法院的司法鉴定或审计,最终并未支持一人公司股东的司法鉴定申请[7],但也有法院持相反观点[8],且相较于一人公司股东单方委托第三方机构作出的专项审计报告,人民法院对于根据司法鉴定作出的专项审计报告的证明效力更为认可,一旦专项审计报告最终得出一人公司与股东之间财产相互独立的鉴定结论,对于人民法院最终认定一人公司与股东之间不存在人格混同将大有裨益。

二、针对人民法院认定一人公司存在人格混同时内在逻辑的辨析

(一)人民法院的主观偏见增加了一人公司股东“自证清白”的难度

通过对上述案例的梳理,在一定程度上确实可以反映出我国司法实践对于认定一人公司人格混同的比例相对较高,这一方面是因为我国一人公司出现时间较晚且其独特的股权架构使得一人公司股东滥用公司法人独立地位以逃避债务的可能性相对较大,但另一方面,我国法律推定一人公司存在财务混同且实行特殊的举证责任倒置规则,以及人民法院在案件审理过程中对一人公司先入为主的“偏见”对造成上述结果也起到了一定程度上推波助澜的作用。同时,由于2018年版《公司法》第六十三条的规定过于硬性,司法实践中法官在适用时几乎没有可以进行自由裁量的余地而仅能机械适用,换而言之,在有成文法明确规定的前提下,法官显然缺乏冒着违反成文规则的风险而结合各案具体情况进行审慎辨析的主观能动性以及客观必要性,这些因素综合影响最终促使法官做出了近乎一律否认一人公司财产独立性的判决。

(二)年度审计报告在认定一人公司财产独立性中的尴尬地位

基于前述案例分析可知,虽然2018年版《公司法》第六十二条具有明确规定,但一人公司股东提交年度审计报告在司法实践中对于证明一人公司的财产独立性没有十分突出的作用。司法实践中认定年度审计报告不足以认定一人公司财产独立性的理由主要有以下两点:其一是认为一人公司股东提供的年度审计报告系单方委托第三方机构制作,无法保证报告的真实性、准确性以及完整性;其二是由于一人公司股东提交的年度审计报告中存在诸如保留意见、财务数据与实际财务流水不一致、报告作出时间不符合规范等形式上的瑕疵且一人公司及其股东对此无法作出合理解释。但在笔者看来,不能一味否定一人公司年度审计报告的证明效力。

从待证事实的角度来看,一人公司股东需要证明的财产不混同状态实际系一种消极事实,而司法实践中对于“证否”命题本身就是相当困难的,如继续否定经审计的财务会计报告的证明效力,无异于直接将一人公司股东推向人格混同的“泥潭”。

在笔者看来,人民法院对于一人公司股东提交的经审计的财务会计报告应当视为其已经初步完成了《公司法》所规定的举证义务,此时应当转而由主张二者存在混同的债权人进一步举证一人公司与股东之间存在财务混同或对审计报告进行质证才更为合理。虽然实践中,一人公司的财务会计报告可能存在因公司向会计师事务所提交的财务资料不完整、不真实,或者一人公司与会计师事务所或会计师恶意串通等原因而导致最终出具了虚假的年度审计报告,但此时债权人可对财务会计报告提出质疑与异议,并要求一人公司股东作出解释,如一人公司的股东无法就年度审计报告中的瑕疵之处作出合理解释,或一人公司股东无法进一步提出其他证据对财产独立性加以证明,则无法排除一人公司股东滥用公司独立地位的可能性,此时可以视为其没有完成证明股东与公司财产互相独立的责任。而对于一人公司股东作出的解释是否合理,应当由人民法院根据财务会计报告、审计报告及双方当事人提交的证据综合判定。如此一来,既能在诉讼过程中充分给予争议当事人陈述以及辩论的空间与权利,也可以在裁判文书中对认定一人公司是否存在人格混同进行详细的阐释从而尽可能消弭各案裁判尺度的差异性,最终能够对一人公司股东在生产经营时产生正向的指引作用。

三、针对一人公司股东“自证清白”的建议

鉴于现行司法实践中一人公司人格混同的比例畸高且对于一人公司股东的举证标准认定不统一的现状,结合对现有案例的梳理并基于《公司法》的最新修订,笔者对一人公司股东在诉讼过程中如何有效的“自证清白”提出如下建议:

(一)妥善制作并提交经审计的财务会计报告

虽然现有司法案例中,提交经审计的财务会计报告并不会显著降低人民法院认定一人公司股东已证明财产独立性的概率,但相较而言,能够提交全部年度审计报告,在一定程度上也能推动法官消除内心怀疑进而认为一人公司股东已经完成了初步举证义务。同时,为了避免债权人或法官在形式要件或实质要件上对年度审计报告的内容提出反对意见从而陷入不利地位,在举证时需要注意以下四点:

(二)针对年度审计报告的补强或补救措施

由于我国一人公司绝大多数是中小微公司,因此其资本规模、员工规模与经营规模均较为有限。不少一人公司缺乏财务会计制度,也缺乏根据一人公司实际发生的商事交易事项逐笔进行会计核算、填制会计凭证、登记会计账簿、编制财务会计报告的专门人员。因此,一人公司股东普遍存在无法提供满足上述要求的年度审计报告的情形,同时,基于现有司法实践中较为普遍的即便提交了年度审计报告也无法完全规避人民法院不认可一人公司股东财产独立性的现状,为了尽可能说服法官认定一人公司不存在人格混同,可尝试进行如下补强或补救措施:

结 论

综上所述,笔者认为,股东有限责任是《公司法》的基本原则,即便现行法律对一人公司股东在证明财产独立性时施加了倒置的举证责任,但举证责任倒置规则应当兼顾正当性与公平性,司法实践中不应对一人公司股东的举证义务进行无限度的苛责,当其能够提交经审计的财务会计报告等有效证据而债权人无法提出有效的反驳证据或合理质疑时,应当依法认定一人公司股东已经妥善证明了其自身财产与一人公司财产之间的独立性。

此外,人民法院在认定一人公司人格混同问题上应当处于居中裁判地位,基于双方当事人提交的证据材料审慎进行识别与研判,既不应保护滥用公司独立地位股东的利益,也不应对债权人的利益进行过分保护。

脚注:

[1] 李建伟:《关联公司法人人格否认的实证研究》,载《法商研究》2021年第6期。

[2] 自2017年8月至今。

[3] 详见湖南省高级人民法院(2019)湘民终274号民事判决书,涉案一人公司的股东为芷江侗族自治县财政局。

[4] 黄辉:《中国公司法人格否认制度实证研究》,载《法学研究》2012年第1期。

[5] 详见陕西省高级人民法院(2021)陕民终534号民事判决书、北京市高级人民法院(2021)京民终652号民事判决书、山东省高级人民法院(2022)鲁民终367号民事判决书等。

[6] 详见山西省高级人民法院(2021)晋民再50号民事判决书、山西省高级人民法院(2019)晋民终644号民事判决书、上海市高级人民法院(2020)沪民终32号民事判决书等。

[7] 详见陕西省高级人民法院(2019)陕民终261号民事判决书。

[8] 详见江苏省高级人民法院(2019)苏民终110号民事判决书。